- NVIDIAとQualcomm、シリコンバレーの主要なプレーヤーが市場の低迷を受けて、潜在的な復活の準備を整えています。

- NVIDIAは「ダブルボトム」というテクニカルパターンを示し、AIチップの需要に支えられた過去最高の収益で回復の兆しを見せています。

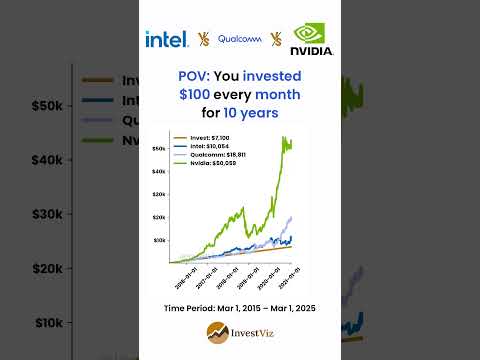

- ポジティブなパフォーマンスにもかかわらず、NVIDIAはP/E比38という高い評価に直面しており、成長重視の投資家にとってジレンマとなっています。

- Qualcommは、低いP/E比16を提供し、強いサポートラインと増配により、安定した過小評価された選択肢を提供しています。

- 投資家は、NVIDIAの攻撃的な成長の可能性とQualcommの安定性と価値を天秤にかける必要があります。

- 両社は変化に備え、変動の激しい半導体セクターで異なる投資戦略を提供しています。

シリコンバレーの2つのテクノロジー巨人、NVIDIAとQualcommは、最近の苦境の後、潜在的な復活の瀬戸際にいます。両社は急激な市場の低迷を乗り越えてきており、投資家は生じる可能性を思案しています。シリコンの埃が収束すると、パフォーマンスの顕著な変化が地平線にぶら下がっています。

NVIDIAの旅は、高リスクのドラマに似ています。一時はウォール街の人気株であった同社は、1月の高値から株価がほぼ30%下落しました。しかし、「ダブルボトム」と呼ばれる素晴らしいテクニカルパターンは回復の兆しを示し、強気の風が強まりつつあることを示唆しています。同社は最近、予想を上回る全史上最高の収益を発表し、記録を打ち破りました。AIチップとデータセンター用ハードウェアの需要が底知れないため、NVIDIAの前向きな見通しは明るい道を照らしています。

ウィリアム・ブレアやカントールフィッツジェラルドといったアナリストたちは、強気の姿勢を崩さないことから、NVIDIAの株が制限なく急騰すると考えるかもしれません。しかし、回復への道は険しく、P/E比38という高い数字が影を落としています。NVIDIAで投資を倍増させる可能性の魅力は高額な株にぶつかり、シリコンの星に群がる投資家にとって甘く辛いジレンマを作り出しています。

静かに上昇の準備を進めているQualcommは、異なる様相を描いています。メディアの宣伝に隠れた同社は、過去の夏の低迷にも屈しない強力なサポートライン上で静かな自信を持っています。P/E比16という驚くほど低い数字で、Qualcommは特にAMDのような産業仲間と比較しても魅力的な過小評価された選択肢を提示しています。AMDのP/E比は114です。

同社の収益報告は、自らの期待を超えた説得力のある物語を語り、配当金の増加を伴っています—企業の自信の秘密の握手のようなものです。Qualcommの戦略は見出しを避け、安定を求める投資家にアピールするバリュエーションを呼びかけています。

さて、今四半期にどの巨人があなたの信頼に値するでしょうか?攻撃的な成長を好み、変動に耐えられる方には、NVIDIAが候補として浮上するかもしれません。しかし、バリュー狩りを楽しみ、安定したリターンを求める方には、Qualcommの堅実な魅力が抵抗しがたいものとなるでしょう。

最終的に、半導体の世界は予測不可能ですが、Q2の幕が開く中、両者は変革の瀬戸際に立っています。大胆なリスクテイカーであろうと賢明な投資家であろうと、NVIDIAとQualcommは潜在的な利益への異なる道筋を提供します。どちらを選ぶにせよ、各々がチップ製造業界の進行中のサガにおいて、リスクとリワードの舞踏を繰り広げています。

シリコンの巨人たちの戦い:NVIDIAとQualcommは注目に値する理由

業界予測と新たなトレンド

半導体業界は、AI、IoT、5G技術のイノベーションにより、大きな成長が期待されています。ガートナーによると、2023年に世界の半導体収益は6760億ドルに達し、2022年から13.3%の増加が見込まれています。NVIDIAとQualcommは、新興技術に戦略的に焦点を当てているため、重要な役割を果たすと期待されています。

NVIDIA:高リスク・高リターンの競争者

NVIDIAがAIの推進をリードする方法

– AIチップの支配:NVIDIAのグラフィックス処理ユニット(GPU)は、重要なAIアプリケーションを支えています。機械学習が現代アプリケーションの柱となり、高性能GPUの需要が急増しています。

– データセンターの拡大:膨大なデータ処理やリアルタイム分析に対する需要がデータセンターの能力を拡大しています。この分野でのNVIDIAのパフォーマンスは、スケーラブルなソリューションのリーダーとして同社を位置付けており、AmazonやGoogleのような重要な顧客を持っています。

投機機会とリスク

– バリュエーションの懸念:有望な見通しにもかかわらず、NVIDIAの高P/E比(現在38)の懸念が残ります。特に収益成長が期待水準で維持されない場合には、問題となる可能性があります。

– 株価のボラティリティ:投資家は、市場のセンチメントや外的な経済要因による価格の変動に備える必要があります。

利点と欠点

– 利点:最先端技術、AIおよびゲームセクターでの強い市場地位。

– 欠点:高い評価、潜在的な規制の障壁、厳しい競争。

Qualcomm:控えめなバリュー提案

低P/E比の利点

– 競争力のある評価:QualcommのP/E比は16で、同業他社よりかなり低く、バリュー重視の投資家にとって魅力的な選択肢です。

– 5Gのリーダーシップ:Qualcommは5G分野での強力な企業であり、モバイル技術と接続性の進展を推進しています。

堅実な財務見通し

– 配当金の増加:配当金の安定した増加は、長期的な財務の健康に対する自信を示し、収入重視の投資家に魅力的です。

– 市場の変動に対する強靭性:Qualcommの多様な製品ポートフォリオは、競合他社とは異なり、極端な市場のボラティリティから保護しています。

利点と欠点

– 利点:強力な5Gポジション、安定した財務実績、適正評価。

– 欠点:AIのような高成長セクターへの露出が低い、中国周辺の地政学的緊張やサプライチェーン依存によるリスクが潜在的に存在します。

論争と制限

– NVIDIA:市場の支配力に対する監視や、特にARMの買収試行後の潜在的な独占禁止法の懸念が存在します。

– Qualcomm:スマートフォン市場への依存は脆弱性を呈し、同社の収益の大部分が携帯電話の販売に依存しているため、リスクがあります。

実行可能な推奨事項

1. ポートフォリオの多様化:高成長志向のNVIDIAと安定したパフォーマンスのQualcommへの投資をバランスよく考慮し、リスクを軽減しましょう。

2. 市場の指標を監視する:半導体業界のトレンド、規制の変化、AIおよび5G技術の進展を注視してください。

3. 個人の投資目標に合わせる:攻撃的な成長や安定したリターンに傾くか、リスク許容度や投資期間に応じた株にマッチさせましょう。

結論

潜在的な大規模な市場の変化に直面して、NVIDIAとQualcommは異なるタイプの投資家に独自の機会を提供します。利点、欠点、市場ポジションを評価することで、投資戦略に合致した情報に基づいた意思決定が可能になります。

テクノロジーや投資トレンドに関するさらなる洞察については、NVIDIAおよびQualcommを訪れてください。